SOLICITAN A LA FISCALÍA GENERAL DEL ESTADO AGREGACIÓN DE RECURSO DE RECONSIDERACIÓN PRESENTADO ANTE LA CONTRALORÍA GENERAL DE LA REPÚBLICA

El director de Asuntos Jurídicos de la Municipalidad de Asunción, abogado Benito Alejandro Torres Aceval, solicitó, a la Fiscalía General del Estado, una agregación de la copia del Recurso de Reconsideración, presentado en la Contraloría General de la República, teniendo en cuenta que este organismo contralor ha presentado, ante el Ministerio Público, el reporte de la Dirección de Auditoría Forense, dependiente de la Dirección de Asuntos Jurídicos del citado organismo de control, sobre indicios de hechos punibles contra el patrimonio, específicamente en lo que atañe a las supuestas irregularidades en el ejercicio de las funciones como Presidente de la Junta Municipal de Asunción, del ingeniero Óscar Andrés Rodríguez Quiñónez, entre los años 2018 y 2019.

Se señala en el escrito que al proceder a su análisis correspondiente y, sumado a los argumentos esgrimidos en el Recurso de Reconsideración, el Ministerio Público, con la objetividad que le caracteriza, llegará a la indubitada conclusión de que no existe daño patrimonial alguno.

Se agrega que la conducta del ingeniero Óscar Rodríguez la ha desarrollado con apego al principio de legalidad y ajustado a las respectivas Ordenanzas del Presupuesto General de Gastos de la Municipalidad de Asunción.

El mencionado Recurso de Reconsideración presentado por el Intendente Rodríguez ante la Contraloría General de la República, señala que la Municipalidad de Asunción, desde el año 1972, en base a su autonomía financiera¸ que es de rango constitucional, ha determinado una administración interdependiente entre la Intendencia Municipal y la Junta Municipal, hecho que es objetado por el organismo contralor, lo cual se materializa de forma periódica en la Ordenanza del Presupuesto General de Gastos para cada ejercicio fiscal.

Se destaca que desde el año 1972 hasta la fecha, ni siquiera desde la vigencia de la Ley Nº 3.966/10 “Orgánica Municipal”, se ha cuestionado la Ordenanza del Presupuesto de Gastos del Municipio de la Ciudad de Asunción, que crea la Sub Unidad de Administración de la Junta Municipal, para administrar sus gastos debidamente presupuestados y cuyos montos son transferidos por la Intendencia, en especial por la Contraloría General de la Nación; ni ha dictado reglamento alguno en materia de Administración Financiera de los Municipios, tal como lo previene el Art. 280 de la Ley Orgánica Municipal que dice: Reglamentación…. La Contraloría General de la República reglamentará las disposiciones sobre administración financiera, establecidas en la presente Ley dentro del plazo de seis meses, computado desde su entrada en vigencia…”. En consecuencia, el cuestionamiento de referencia no se ajusta a las normas que regulan la Materia.

En otra parte del escrito, se recalca que es totalmente procedente la reconsideración interpuesta; por cuanto no existen hechos irregulares y mucho menos hechos punibles, que ameriten algún tipo de investigación, ya que los actos administrativos perfeccionados en su oportunidad revisten de validez, regularidad y legalidad, que han sido cumplidas en el marco de sus respectivas competencias.

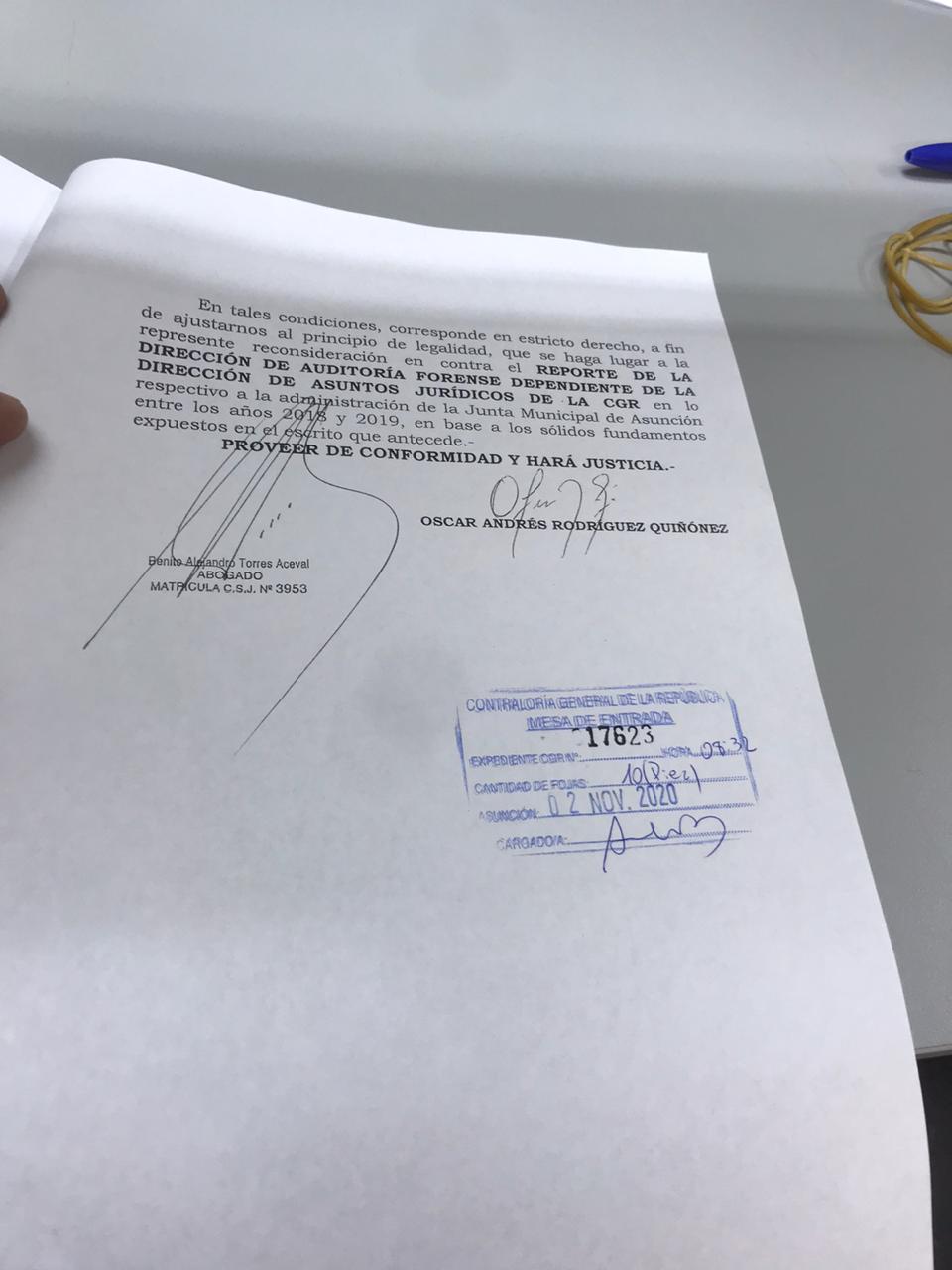

Finalmente se establece que, en tales condiciones, corresponde en estricto derecho, a fin de ajustarse al principio de legalidad, que se haga lugar a la presente reconsideración en contra el REPORTE DE LA DIRECCIÓN DE AUDITORÍA FORENSE DEPENDIENTE DE LA DIRECCIÓN DE ASUNTOS JURÍDICOS DE LA CGR en lo respectivo a la administración de la Junta Municipal de Asunción entre los años 2018 y 2019, en base a los sólidos fundamentos expuestos en el escrito, que puede analizarse en toda su extensión, como documento adjunto.

https://www.asuncion.gov.py/wp-content/uploads/2020/11/Archivo-1.pdf